18 листопада 2024 р.

Наказ про гігієнічні вимоги до виробництва харчових продуктів набрав чинності

В Мінагрополітики затвердили Гігієнічні вимоги до виробництва та обігу харчових продуктів тваринного походження, що постачаються в невеликих обсягах кінцевим споживачам або локальним закладам роздрібної торгівлі. Документ визначає вимоги для виробництва та обігу яєць, рибних продуктів, м'яса птиці та зайцеподібних, а також туш та м’яса диких тварин. Ці вимоги розроблені на основі законодавства ЄС та сприяють забезпеченню безпечного обігу харчових продуктів тваринного походження через встановлення чітких і прозорих норм у цій сфері

Новий проєкт USAID в $1,8 млн спрямований на підвищення кваліфікації та працевлаштування українців

Програма USAID «Конкурентоспроможна економіка України» спрямовує $1,8 млн на підвищення кваліфікації, перепідготовку та працевлаштування українців, зокрема ветеранів, ВПО, людей з інвалідністю, молоді та жінок. Ініціатива, що стартує у листопаді 2024 року, охоплює 8 компонентів, включно зі співпрацею між бізнесом і навчальними закладами, підтримкою соціально вразливих груп та стимулюванням працевлаштування у критично важливих для відновлення України сферах, таких як будівництво й логістика

Українські аграрії звернулись до ДПС за роз’ясненнями щодо впровадження режиму експортного ПДВ

Український клуб аграрного бізнесу закликає ДПС оперативно надати роз’яснення для агровиробників щодо режиму експортного ПДВ, який запроваджується з 1 грудня 2024 року. Зокрема, асоціація просить уточнити порядок заповнення податкових накладних, визначення терміну власновирощеної продукції, застосування одиниць виміру, питання форвардних контрактів, використання митних декларацій, врегулювання курсових різниць і низки інших важливих питань

Чи враховуються суми неустойки при визначенні об'єкта оподаткування податком на прибуток

Доходи та витрати у вигляді штрафів, пені, неустойок за порушення правил здійснення господарської діяльності, невиконання або неналежне виконання господарського зобов'язання враховуються при визначенні фінансового результату до оподаткування згідно з правилами бухгалтерського обліку та певними особливостями

Адміністративне оскарження зупинення реєстрації ПН: ключ до захисту бізнесу

Зупинення реєстрації податкових накладних створює суттєві ризики для бізнесу, зокрема втрату права на податковий кредит, штрафи та репутаційні втрати. Ефективне адміністративне оскарження, що базується на ретельній підготовці документів, структурованих поясненнях і дотриманні процедур, значно підвищує шанси на розблокування накладних без звернення до суду

Інвентаризація грошових коштів

Щороку перед складанням річної фінансової звітності підприємства, незалежно від їх організаційно-правової форми та форми власності, проводять інвентаризацію активів і зобов'язань. Інвентаризація грошових коштів в касі є складовою «великої» інвентаризації. Про інвентаризацію каси та про перевірку поточного рахунку під час інвентаризації детально розповідаємо у статті

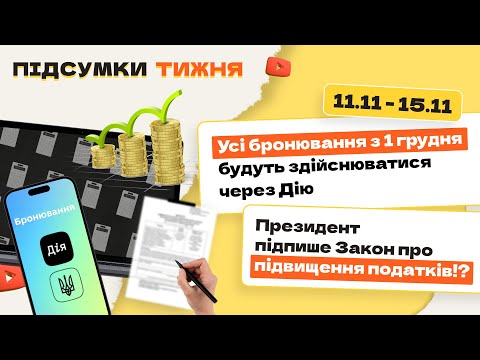

Головні бухгалтерські новини минулого тижня (11.11-15.11.2024)

У випуску дізнаєтесь: усі бронювання з 1 грудня будуть здійснюватися через «Дію», у Резерв+ можна оформити онлайн-відстрочки від мобілізації, з 2025 року вчителям обіцяють щомісячну доплату 1000 грн, податкова активно перевіряє ФОПів, затверджено Реєстр великих платників податків на 2025 рік тощо

Умови застосування адмінштрафу до бухгалтера, за несвоєчасну сплату податку

Апеляційний суд, аналізуючи норми КУпАП, зазначив, що справи про адміністративні правопорушення повинні розглядатися не пізніше, ніж через три місяці після виявлення правопорушення, а у випадку триваючого порушення — не пізніше трьох місяців з дня його виявлення. Суд визначив, що правопорушення було виявлено 02.03.2024, і відповідно, строк для накладення стягнення сплинув 25.06.2024

Порядок зберігання ТТН в електронній формі

Податківці пояснили, що електронні форми первинних документів, пов’язаних з обчисленням і сплатою податків та зборів, а також архів файлів звітності, поданої контролюючим органам в електронному вигляді, повинні зберігатися платниками податку на електронних носіях інформації у формі, що дає змогу здійснити перевірку їх цілісності на цих носіях, протягом строку, встановленого законодавством для зберігання відповідних документів на папері

Оплата днів для взяття на військовий облік в ТЦК після звільнення з військової служби

Міністерство економіки України роз’яснило деякі актуальні правові норми, які регулюють статус працівників під час та після проходження військової служби. Та пояснило, в яких випадках збереження середньої заробітної плати чинним законодавством не передбачено

Роботодавець оплачує навчання у приватному виші: що з ПДФО та ВЗ

У разі дотримання вимог пп. 165.1.21 Податкового кодексу України, сума витрат роботодавця, понесених ним у зв’язку із здобуттям освіти, підготовки чи перепідготовки працівників не включається до загального місячного (річного) оподатковуваного доходу таких працівників та не оподатковується ПДФО та військовим збором

Коли внесений додатковий капітал оподатковується у ТОВ єдиним податком

Додаткові внески без зміни статутного капіталу можуть розглядатися, як безповоротна фінансова допомога, яка передана платникові податків згідно з договорами дарування, іншими подібними договорами або без укладення таких договорів. Така сума включається до складу доходу платника єдиного податку

Підприємство відшкодувало фізособі неустойку: що з податками

У випадку, коли відшкодування, за рішенням суду, суми неустойки фізичній особі здійснюється юридичною особою, то зазначений дохід включається до загального місячного (річного) оподатковуваного доходу такого платника та оподатковується ПДФО та військовим збором на загальних підставах При цьому, юридична особа є податковим агентом

Уряд запускає проєкт з навчання жінок професіям, які вважалися чоловічими

Уряд розпочинає проєкт з навчання за державний кошт жінок професіям, в яких традиційно домінували чоловіки. Українки зможуть опанувати понад 30 професій та працевлаштуватись в сферах, де вони були менше представлені

Кого з постачальників показувати у Таблиці 1 Додатка 2 ПДВ-декларації

Податківці надали роз'яснення щодо заповнення таблиці 1 додатка 2 (Д2) ПДВ-декларації. Платник податку самостійно визначає постачальників, за рахунок яких виникло від’ємне значення, і вказує періоди виникнення таких сум. Сума від’ємного значення розшифровується в хронологічному порядку, починаючи з найдавнішого періоду